L’objectif fondamental de la création d’une charge est d’obtenir une aide financière de la part de l’institution prêteuse. Il y a beaucoup d'étudiants qui juxtaposent charge et hypothèque, mais ils sont différents. Le premier n’est qu’une garantie, pour le paiement du montant dû, tandis que le second est le transfert des intérêts sur l’actif, en tant que garantie. Pour connaître une différence plus importante entre les frais et l'hypothèque, vous devez consulter l'article ci-dessous.

Tableau de comparaison

| Base de comparaison | Hypothèque | Charge |

|---|---|---|

| Sens | L'hypothèque implique le transfert de la propriété d'un bien immobilier particulier. | La charge fait référence à la sûreté pour garantir la dette, par le biais d'un gage, d'une hypothèque et d'une hypothèque. |

| Création | L'hypothèque est le résultat de l'acte des parties. | La charge est créée soit par l'application de la loi, soit par le fait des parties concernées. |

| enregistrement | Doit être enregistré en vertu de la loi de 1882 sur le transfert de propriété. | Lorsque l'accusation résulte d'un acte des parties, l'enregistrement est obligatoire, sinon non. |

| Terme | Fixé | Infini |

| Responsabilité personelle | En règle générale, l'hypothèque engage sa responsabilité personnelle, sauf si elle est exclue par un contrat express. | Aucune responsabilité personnelle n'est créée, cependant, lorsque celle-ci entre en vigueur en raison d'un contrat, elle peut alors être créée. |

Définition de l'hypothèque

L’hypothèque peut être définie comme le transfert d’intérêts sur un bien immobilier particulier tel qu’un immeuble, des installations, etc., afin de garantir le paiement des fonds empruntés ou à emprunter, une dette existante ou future de la banque ou un emprunteur. institution, ce qui entraîne une augmentation de la responsabilité pécuniaire.

C’est quelque chose dans lequel l’intérêt spécial sur le bien hypothéqué est transféré par le débiteur hypothécaire en faveur du créancier hypothécaire, afin d’assurer le paiement de l’argent avancé. Le débiteur hypothécaire (emprunteur / cédant) conserve la propriété du bien, mais la possession est transférée au créancier hypothécaire (prêteur / cessionnaire). Lorsque le débiteur hypothécaire ne fait pas le paiement à temps, le créancier hypothécaire peut vendre l'actif, après en avoir avisé le débiteur hypothécaire.

Types de prêt hypothécaire

Définition de charge

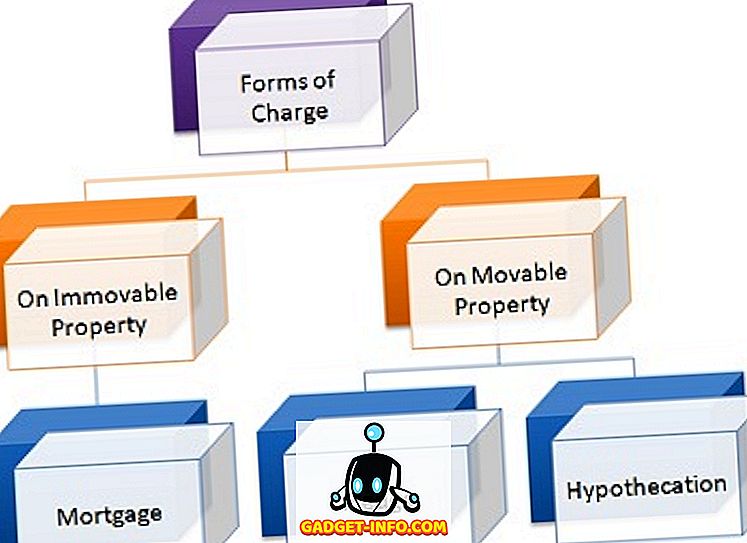

Par «charge», nous entendons un droit créé par l'emprunteur sur le bien pour garantir le remboursement de la dette (principal et intérêts sur celui-ci), en faveur du prêteur, c'est-à-dire une banque ou un établissement financier, qui a avancé des fonds à la société. Dans une charge, il y a deux parties, à savoir le créateur de la charge (emprunteur) et le détenteur de la charge (prêteur). Il peut avoir lieu de deux manières: par le fait des parties concernées ou par l’application de la loi.

Lorsqu’une charge est créée sur des titres, le titre est transféré de l’emprunteur au prêteur, qui a le droit de prendre possession de l’actif et de réaliser la dette par voie judiciaire. La charge sur divers actifs est créée en fonction de leur nature, tels que:

- Sur les actions mobilières: nantissement et hypothèque

- Sur l'immeuble: hypothèque

- Sur la vie telle que la police d'assurance: Cession

- Sur les dépôts: Lien

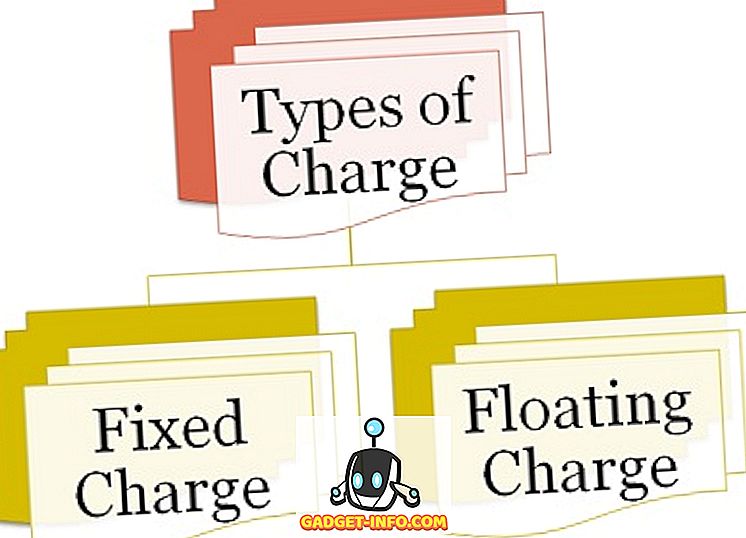

Il existe deux types de charge:

Types de charge

- Charge fixe : La charge qui est créée sur des actifs identifiables, c'est-à-dire les actifs qui ne changent pas de forme, tels que les terrains et les bâtiments, les installations et les machines, etc., est appelée charge fixe.

- Charge flottante : lorsque la charge est créée sur des actifs non vérifiables, les actifs qui changent de forme, tels que les débiteurs, les actions, etc., sont appelés «charge flottante».

Principales différences entre charge et hypothèque

La différence entre charge et hypothèque peut être clairement établie pour les motifs suivants:

- Le terme hypothèque fait référence à une forme de charge dans laquelle la propriété d'un bien immobilier particulier est transférée. Par charge, on entend en revanche la création d'un droit sur les actifs en faveur du prêteur, en vue de garantir le remboursement du prêt.

- L'hypothèque est créée par l'acte des parties concernées, tandis que la charge est créée soit par l'effet de la loi, soit par l'acte du créancier et du créancier.

- Une hypothèque nécessite un enregistrement obligatoire en vertu de la Loi sur le transfert des biens, 1882. Inversement, lorsque la charge est créée à la suite de l'acte des parties concernées, l'enregistrement est obligé, mais lorsque la charge est créée de plein droit, aucun enregistrement est nécessaire du tout.

- L'hypothèque est pour une durée déterminée. Contrairement à la charge, qui continue pour toujours.

- Une hypothèque engage sa responsabilité personnelle, sauf dans les cas où elle est expressément exclue par un contrat exprès. Par contre, aucune responsabilité personnelle n'est créée. Néanmoins, lorsque la charge entre en vigueur en raison d’un contrat, une responsabilité personnelle peut être créée.

Conclusion

De manière générale, la création de frais garantit au prêteur que le montant prêté à l'emprunteur sera remboursé. Par contre, dans le cas d’une hypothèque, l’emprunteur est tenu de payer l’argent de la créance, sinon le montant sera réalisé en vendant le bien ainsi hypothéqué, mais seulement par ordonnance du tribunal, dans une poursuite.